2018《涉稅服務相關法律》預習考點 破產法律制度之破產清算服務

破產清算是企業破產程序的核心環節之一,也是《涉稅服務相關法律》科目中的重要考點。它是指在企業被宣告破產后,由管理人依法對破產財產進行清理、變價、分配,以公平清償債務,并最終注銷企業法人資格的一系列法律行為和程序。對于涉稅服務專業人員而言,深入理解破產清算服務的法律框架、流程及涉稅處理至關重要。

一、破產清算的法律依據與啟動

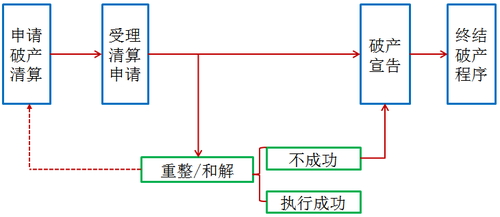

我國企業破產清算主要依據《中華人民共和國企業破產法》。破產清算程序的啟動,通常基于以下兩種情形:一是債務人(企業)不能清償到期債務,并且資產不足以清償全部債務或明顯缺乏清償能力,經人民法院審查后裁定宣告破產;二是在重整或和解程序失敗后,由人民法院裁定宣告破產。一旦進入破產清算程序,企業將停止一切經營活動,其財產和事務由依法指定的管理人全面接管。

二、管理人的核心角色與職責

管理人是破產清算程序的執行主體,通常由律師事務所、會計師事務所、破產清算事務所等社會中介機構,或具備相應專業知識的人員擔任。其在破產清算服務中的核心職責包括:

- 全面接管破產企業的財產、印章、賬簿、文書等資料;

- 負責破產財產的保管、清理、估價、變價和分配工作;

- 代表破產企業參加訴訟、仲裁或其他法律程序;

- 對破產企業在破產申請受理前法定期間內的不當行為(如個別清償、無償轉讓財產等)行使撤銷權;

- 依法提出并執行破產財產分配方案;

- 辦理破產企業的注銷登記等善后事宜。

三、破產清算的主要流程

- 宣告破產與指定管理人:人民法院作出破產宣告裁定,并同時指定管理人。

- 接管與清查:管理人接管企業,對破產財產進行全面登記、清查和評估。

- 債權申報與確認:債權人依法申報債權,由管理人審查并編制債權表,提交債權人會議核查或人民法院裁定確認。

- 破產財產變價:管理人應當適時擬訂破產財產變價方案,提交債權人會議討論通過或人民法院裁定后,通過拍賣等公開方式變價出售破產財產,以實現財產價值最大化。

- 破產財產分配:管理人根據法律規定的清償順序(破產費用和共益債務、職工債權、稅款、普通破產債權),擬訂破產財產分配方案,經債權人會議通過、人民法院裁定認可后執行。

- 程序終結與注銷:分配完畢后,管理人提請人民法院裁定終結破產程序,并向破產企業原登記機關辦理注銷登記。

四、涉稅服務專業人員的關注要點

在破產清算服務中,涉稅問題貫穿始終,稅務師等專業人員需重點關注:

- 稅收債權的申報與確認:稅務機關應作為債權人,就企業所欠稅款、滯納金及罰款(行政處罰性質的罰款除外)依法申報債權。管理人需對稅收債權的真實性、合法性及計算準確性進行審查。

- 破產清算期間的稅務處理:清算期間,破產企業可能因財產變價產生增值稅、企業所得稅等納稅義務。管理人需依法進行稅務申報和繳納。

- 清算所得的企業所得稅處理:企業清算時,應將其全部資產可變現價值或交易價格,減除資產計稅基礎、清算費用、相關稅費及債務清償損益后的余額,確認為清算所得,依法計算并繳納企業所得稅。這是涉稅處理的關鍵環節。

- 發票管理與稅務注銷:管理人需妥善處理破產企業未使用的發票,并在清算結束后,憑人民法院終結破產程序的裁定書,向稅務機關申請辦理稅務注銷。

五、小結

破產清算服務是一項涉及法律、財務、稅務等多領域的綜合性專業服務。對于備考《涉稅服務相關法律》的學員而言,掌握破產清算的法律程序、管理人的職責、債權清償順序以及其中的核心涉稅問題,不僅是應對考試的需要,更是未來執業中提供高質量涉稅服務的基礎。理解破產制度在公平清理債權債務、優化資源配置、維護市場經濟秩序方面的作用,有助于從更高層面把握這一法律制度的精髓。

如若轉載,請注明出處:http://m.liushou.org.cn/product/20.html

更新時間:2026-06-01 13:57:31