逾期租金飆至6.44億元后,融信租賃申請破產 時運不濟還是早有預謀?

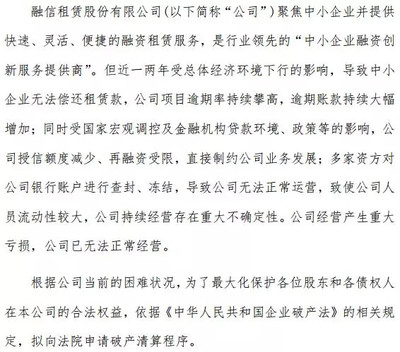

融信租賃股份有限公司(以下簡稱“融信租賃”)因逾期租金飆升至6.44億元,擬向法院申請破產清算,引發市場廣泛關注。這一事件不僅暴露出融資租賃行業的風險積聚,也折射出企業在復雜經濟環境下的生存困境。究竟是時運不濟導致的經營滑坡,還是早有預謀的資本操作?本文將結合行業背景與公司動態,探討其破產背后的深層原因。

一、事件回顧:逾期租金危機與破產申請

融信租賃作為一家曾在新三板掛牌的融資租賃企業,主營業務包括設備融資租賃、售后回租等。受宏觀經濟下行、部分承租行業(如制造業、交通運輸業)景氣度下降影響,公司資產質量持續惡化。公告顯示,截至申請破產前,融信租賃逾期租金累計達6.44億元,且多筆債務無法按期償還,流動性徹底枯竭。在多次自救無果后,公司最終選擇通過破產清算處理債務問題,以期在法律框架內實現資產處置和債權清償。

二、時運不濟:行業寒冬與經營挑戰

從外部環境看,融信租賃的困境與行業整體趨勢密切相關。融資租賃行業高度依賴實體經濟的資金需求與信用狀況,在疫情沖擊、產業鏈調整及監管趨嚴的背景下,部分中小企業承租方還款能力下降,導致租賃公司壞賬攀升。融資成本上升、利差收窄進一步擠壓了盈利空間。融信租賃的業務集中于傳統領域,抗風險能力較弱,在行業周期性下行中首當其沖,可謂“時運不濟”。

三、疑點聚焦:破產是否早有預謀?

市場也有猜測認為,融信租賃的破產可能并非單純經營失利。一方面,公司此前曾嘗試資產重組、引入戰略投資者均未成功,不排除通過破產清算實現債務“出清”的可能;另一方面,融資租賃行業存在利用破產程序規避債務、轉移資產的風險先例。盡管尚無證據表明融信租賃存在惡意預謀,但其破產時機與債務規模突增的關聯性,仍值得監管部門深入核查,以維護市場公平與債權人權益。

四、破產清算服務:流程與影響分析

根據我國《企業破產法》,破產清算服務主要包括資產清查、債權申報、財產變價分配等環節。對融信租賃而言,破產清算或能幫助其有序退出市場,避免債務危機擴散。但負面影響同樣顯著:債權人(如銀行、供應商)或將面臨較大損失;員工安置問題亟待解決;公司股東投資價值歸零。這一案例可能加劇市場對融資租賃行業信用風險的擔憂,引發連鎖反應。

五、反思與啟示:行業如何規避覆轍?

融信租賃的破產為融資租賃行業敲響警鐘。企業需從三方面提升韌性:一是優化資產結構,分散行業風險,避免過度集中;二是加強風控體系建設,嚴格審核承租方信用與還款能力;三是探索數字化轉型,通過科技手段提升運營效率。監管部門也應強化行業監測,完善退出機制,防止破產程序被濫用。

融信租賃的破產,既是宏觀經濟壓力與行業周期作用的縮影,也警示企業需在激進擴張與穩健經營間尋求平衡。無論“時運不濟”或“早有預謀”,其結局都凸顯了市場化競爭中風險管理的至關重要性。融資租賃行業唯有回歸服務實體本源,筑牢風控防線,方能行穩致遠。

如若轉載,請注明出處:http://m.liushou.org.cn/product/23.html

更新時間:2026-06-01 10:28:42